让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题机会!

开首:覃汉研讨札记

CORE IDEA

中枢不雅点

风险偏好不绝回升,债市作念厚心扉仍被压制,本轮诊治行情或延续至5-6月,漠视投资者趁势而为,上修10年国债利率本轮诊治上限至2.0%-2.1%。

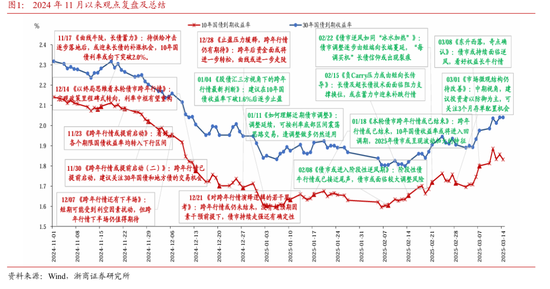

1、对本轮债市诊治的再校对:2024年11月25日至2025年3月14日,债市按序资格了跨年债牛行情、利率底部轰动过渡期,以及迎风诊治行情。10年国债收益率已于3月11日最高上行至接近1.9%隔壁。跨年行情于今,债市资格了顶点的宽货币预期向更为感性看待货币宽松的过渡,而投资者亦对当前经济企稳诱骗产生一定预期。往后看,咱们漠视投资者甩掉作念多惯性,再次校对债市当前的变与不变,以期为后市来去策略提供参考。

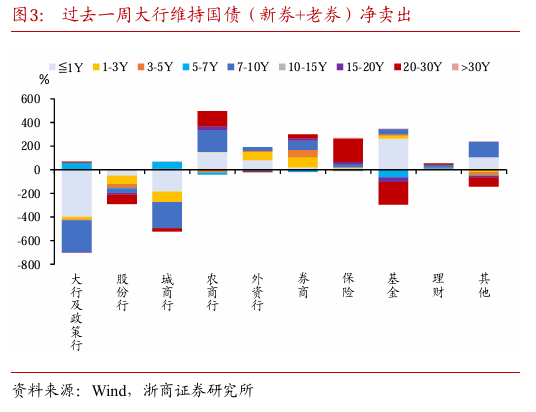

2、10年国债接近1.9%,尚未出现趋势作念多机会:10年国债活跃券收益率于3月11日盘中上行至接近1.9%隔壁,随后几个来去日诚然略有下行,但低点永远未龙套1.8%,而况区间波动较大,从微不雅结构的以下几个迹象来看,阛阓当今心扉仍旧较为脆弱,逆势波段来去的机会较难把合手。第一,权利阛阓不绝拉升,3月14日盘中上证指数进取龙套3400点,成交额亦同步高潮,咱们以为后续跟着投资者风险偏好不绝回升,对债市作念厚心扉不绝压制。第二,CF40研讨院3月12日晚发布著述《怎样看待本轮历久国债利率上行》, CF40发文对阛阓作念厚心扉有昭彰扰动,体现阛阓关于10年国债是否诊断治到2.0%仍有费心,但由于计谋见识暂时无法证伪,因此利率易上难下。第三,机构行径视角,畴昔一周大行保管国债大量净卖出情景,大行或存在季度观看之下的抛券压力,鞭策利率上行,3月下旬不甩掉卖盘仍将延续。

3、连接保管驻扎念念路:从时间面视角来看当前债市所处周期,10年国债期货主力合约当前位于大浪级的4浪诊治中,与2024年的趋势性高潮行情天壤之隔,2025年债市作念多难度总共昭彰提高。2月以来债市出现昭彰诊治,但答理负反馈在本轮诊治中暂不昭彰,而况银行OCI账户在本轮诊治中暂且存在一定的收益诊治空间,对债市起到一定平滑作用,但若后续债市不绝慢跌,则负反馈可能加大。本轮债市诊治后10年国债高点接近1.9%关隘但当前阛阓心扉并未昭彰企稳,因此咱们对本轮诊治行情再校准,瞻望本轮诊治行情或延续至5-6月,对10年国债收益率诊治的上限往上修正10-20BP至2.0%-2.1%。

作家:覃汉/郑莎

全文:5077 字 | 24分钟阅读

正文

1 周度债市不雅察

1.1 对本轮债市诊治的再校对

2024年11月25日至2025年3月14日,债市按序资格了跨年债牛行情、利率底部轰动过渡期,以及迎风诊治行情。10年国债收益率已于3月11日最高上行至接近1.9%隔壁,咱们对本轮债市诊治的动因及效果进行再校对,以期为后续来去策略提供参考。

2024年11月22日至2025年1月6日,10年国债收益率累计下行超48BP,此后跨年行情参预尾声。该轮跨年债牛行情由强货币计谋预期与弱经济本质博弈所驱动,时间资格了12月政事局会议以及中央经济使命会议鞭策债市对宽松的货币计谋产生较强预期,和谐资金面永远保管偏宽松情景,11月中旬再融资债供给也并未对债市产生昭彰扰动,债市作念多动能较强,10年国债到期收益率于1月6日下破1.6%。咱们于2024年11月23日外发解说《跨年行情或提前开动》,教导投资者看好各个期限国债收益率均转入下行区间并基于终局念念保管续看多债市。

2025年1月7日至2025年2月6日,诚然资金面一度收紧,但阛阓对跨年后资金面转松仍有期待,10年国债到期收益率在1.6%至1.7%之间轰动。货币宽松基调下10年国债已提前订价超20BP降息空间,基于对全年利率低点的判断,咱们于1月4日外发解说《股债汇三方视角下的跨年行情最新判断》,漠视投资者在10年国债收益率下破1.6%后冉冉止盈。诚然1月中旬以来资金利率不绝抬升,但其时濒临税期扰动、跨年等身分,投资者对跨年后资金面转松仍存期待,类似跨年行情之下投资者仍存一定作念多惯性,因此10年国债在该时分融会出在利率底部轰动情景,并未大幅诊治,短债在此时间诊治幅度较大,弧线熊平。

2025年2月7日至2025年3月14日,10年国债收益率累计上行超22BP,债市参预迎风诊治行情。跨年后咱们于2月8日发布《债市或参预阶段性迎风期》,教导投资者“阶段性债牛行情或已接近尾声,债市或濒临较大诊治风险”。跨年后资金面并未按期迎来大幅宽松,而是呈现点状宽松、总体较紧情景,央行“稳汇率”的必要性不绝擢升,而况愈加强调宽货币“节拍性”,流动性不绝偏紧类似AI行情带来的权利阛阓火热行情,以及超预期的通胀、社融、PMI融会,共同鞭策债市参预诊治行情,债市诊治冉冉由短端向长端推广,“每调买机”长债信仰逐步出现裂痕。

跨年行情于今,债市资格了顶点的宽货币预期向更为感性看待货币宽松的过渡,而投资者亦对当前经济企稳诱骗产生一定预期。往后看,诚然10年国债利率已接近咱们前期教导的诊治上限1.9%,但咱们漠视投资者连接甩掉作念多惯性,再次校对债市当前的变与不变,以期为后市来去策略提供参考。

1.2 10年国债接近1.9%,尚未出现趋势作念多机会

10年国债活跃券收益率于3月11日盘中上行至接近1.9%隔壁,随后几个来去日诚然略有下行,但低点永远未龙套1.8%,而况区间波动较大,从微不雅结构的以下几个迹象来看,阛阓当今心扉仍旧较为脆弱,逆势波段来去的机会较难把合手。

第一,权利阛阓不绝拉升,3月14日盘中上证指数进取龙套3400点,成交额亦同步放量,咱们以为后续跟着投资者风险偏好不绝回升,仍会有增量资金参预权利阛阓,对债市不仅存在资金虹吸效应,基于股债跷跷板效应还会对债市作念厚心扉不绝压制。

第二,CF40研讨院3月12日晚发布著述《怎样看待本轮历久国债利率上行》,中说起“咱们以为在其他阛阓风险尚处于可控范围的情况下,历久利率至少会先诊治到2024年12月之前的水平,即上一轮历久利率快速下行之前的水平。换言之,历久利率或仍有10-15个bp的上行空间”。因此在3月12日利率全天快速下行的布景下,3月13日早盘10年国债活跃券收益率重回上行区间,CF40发文对阛阓作念厚心扉有昭彰扰动,体现阛阓关于10年国债是否诊断治到2.0%仍有费心,但由于计谋见识暂时无法证伪,因此利率易上难下。

第三,机构行径视角,畴昔一周大行保管国债大量净卖出情景,大行或存在季度观看之下的抛券压力,鞭策利率上行,3月下旬不甩掉卖盘仍将延续。

总体来看,从微不雅视角种种迹象看诚然10年国债诊治至接近1.9%隔壁,但当今债市仍旧是偏空腹扉主导,总体呈现急涨慢跌特征,逆势来去波段较难把合手。以2月25日10年国债活跃券上行至1.78%,但尾盘收于1.72%,以及3月12日10年国债活跃券高点跳跃1.88%,低点1.81%隔壁,但次日均有所转向,若逆势追多可能塞翁失马。

1.3策略念念考:连接保管驻扎念念路

从时间面视角来看当前债市所处周期,10年国债期货主力合约当前位于大浪级的4浪诊治中,与2024年的趋势性高潮行情天壤之隔,2025年债市作念多难度总共昭彰擢升。咱们于2月21日外发解说《“每调买机”心扉落潮》中说起“基于海浪表面,咱们判断当前10年国债期货主力合约K线时间面在畴昔1-2个季度可能处于大的五浪周期中3浪限制后的4浪诊治阶段”。从财富海浪的趋势性来看,2024年处于大浪级的3浪高潮结尾,3浪往往为主升浪,因此趋势性作念多性价比拟高。而从当前海浪所处位置来看,10年国债期货主力合约已位于大浪级的4浪诊治之中,4浪为诊治浪,往往会以3浪的斐波那契比例进行回撤,趋势总体下行。因此2025年于今出现的债市急涨慢跌与2024年急跌慢涨行情天壤之隔,2025年债市波动幅度或较大,漠视投资者甩掉作念多惯性,趁势而为。

2月以来债市出现昭彰诊治,但答理负反馈在本轮诊治中暂不昭彰,而况银行OCI账户在本轮诊治中暂且存在一定的收益诊治空间,对债市起到一定平滑作用,但若后续债市不绝慢跌,则负反馈可能性加大。从近期的阛阓诊治情况来看,固收类答理居品存续居品数目从春节前1月26日的3.49万款不降反升,3月9日为3.53万款,存续居品范畴相似从21.8万亿上升至22.4万亿,可见答理负反馈在本轮诊治中暂不昭彰。此外,在阛阓诊治时间,银行不错通过合理愚弄OCI账户的礼貌,对金融财富的收益进行一定的平滑处分,从而在一定进程上幸免了因阛阓波动而导致的账面收益大幅波动。这种收益诊治空间的存在,使得银行在面对阛阓诊治时大约愈加冷静地搪塞,不会粗略因为阛阓的短期波动而作念出过度反馈。因此,详细来看负反馈在本轮债市诊治中暂不昭彰,但后续阛阓若不绝慢跌,则答理端资金以及银行OCI账户诊治空间可能被进一步耗尽,负反馈可能性加大。

本轮债市诊治后10年国债高点接近1.9%关隘,但当前阛阓心扉并未昭彰企稳,因此咱们对本轮诊治行情再校准,瞻望本轮诊治行情或延续至5-6月份,对10年国债收益率诊治的上限往上修正10-20BP至2.0%-2.1%。如前文第1.2节分析,10年国债接近1.9%关隘后,阛阓心扉并未昭彰企稳,利率呈现易上难下特征。咱们以为不错参考2020年5-7月,彼时经济最坏的情形已流程去,基本面企稳预期较强,稳增长计谋贯穿出台初有收效,而宽货币已达到阶段性临界值后隔夜回购利率冉冉回升,共同鞭策10年国债收益率大幅进取诊治约3个月,随后利率片现时行后参预基本面诱骗考据期,迎来经济强势诱骗,利率进一步上行。当前债市对经济企稳存在一定预期,稳增长计谋在消费、生养补贴等鸿沟不绝发力,资金面亦从春节前的较松转为冉冉收紧,资金利率较春节前有昭彰抬升,因此咱们以为本轮诊治或延续至5-6月份,若10年国债收益率回升至2.0%上方,则有较强动能趁势进一步上行至2.1%。

总而言之,权利阛阓走强,投资者风险偏好不绝抬升,CF40著述对债市作念厚心扉有所压制,大行仍旧不绝卖债,均对债市偏利空,因此咱们判断当前债市或仍处于迎风阶段,逆势波段来去难度较大,漠视投资者趁势而为。咱们相搪塞10年国债收益率本轮诊治的上限往上修正10-20BP至2.0%-2.1%,相应的,30年国债收益率本轮诊治上限或为2.3%-2.4%。

2 债市财富融会

3 实体高频追踪

4 风险教导

宏不雅经济计谋或发生超预期的角落变化,可能导致财富订价逻辑发生编削,酿成债券阛阓出现诊治;

机构行径具有一定弗成预测性,当机构行径大幅趋同并形成负反馈时,可能导致债券阛阓出现诊治。

新浪声明:此音信系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之见识,并不料味着赞同其不雅点或证据其描写。著述本体仅供参考,不组成投资漠视。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:凌辰